火狐电竞开篇声明:本人持有格力,但不会盲目爱上企业,观点全都来自业绩报表以及个人对企业的认知,认知方面有可能存有缺陷,只能尽量使观点更加客观!

格力我是从Q1季报后入手的,当时格力估值几乎在新低附近,而明显业绩和估值不匹配,当时的买入逻辑是博个估值修复,也不打算长持,因为始终觉得空调的空间不大了

Q1业绩发布后,格力曾经也高开过,后面就一直在我成本价震荡,直到8月30号收盘后公布的中报业绩,格力又来了一小波,同时股价再度形成缺口(Q1业绩后同样形成缺口,后面很快就补了)

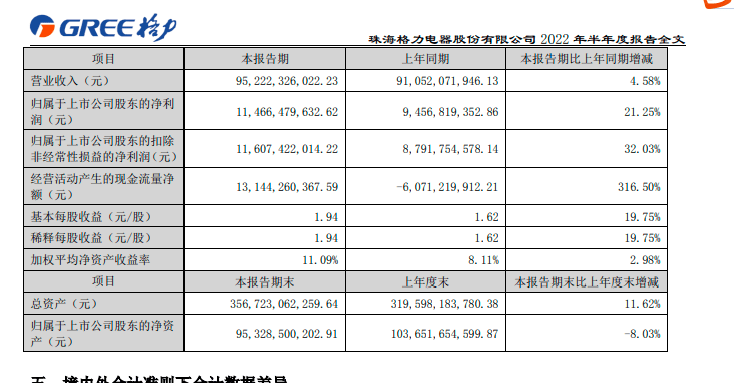

格力的H2堪称完美,几乎无视疫情,其收入958亿,同比增长4.58%,扣非利润逆天了,同比增长32.03%

但我依然还是维持之前的买入观点:格力的业绩并没有先前股价那么差,但也并没有大超预期,格力大概率只是估值修复

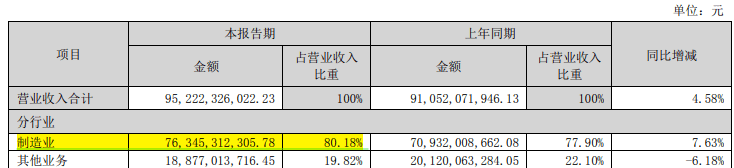

按行业分,格力基本盘还是属于制造业,占收入的80%,而其他业务虽然已经占到收入的20%了,但其贡献的利润实在太低了,因此,我们重点研究制造业业务,其他业务对业绩的影响微乎其微!

当然了,这是格力万年不变的基本盘,虽然也想学美的那样多元化,但是董小姐过于,路子有点野,人家美的的多元化全都是和空调有协同效应的其他大小家电,而董小姐的多元化属于跨界,比如手机、新能源、芯片

本报告期,格力的空调收入同比增长了5.18%,本来是算出色了,但是仔细看下去,你会发现空调品类中,主要是靠中央空调贡献的量,H1中央空调收入突破了100亿规模了,而其他诸如挂壁式、站立式空调其实一般,这是空调收入不错的第一个原因

第二个原因,就是众所周知的上半年原材料暴涨问题,格力空调通过提高出厂价,从而实现了收入的出色增长

线日并表了盾安环境,并表后盾安环境为格力贡献了10.6亿收入,这么一看的线、上图标颜色的第三个,绿色能源收入,更是逆天得离谱,同比增速居然达1.31倍,因此很多研报都在吹格力的多元化终于见效了

真实情况是:跟上面一样,并表的格力钛贡献了11.67亿,剔除格力钛的影响,银色能源板块同样没有增长。

4、剩下没有标注的颜色的生活电器减少1.51%、火狐电竞智能装备仅仅增长2.4%,其他主营大滑坡,减少了18.55%

上半年,火狐电竞格力的毛利率微增0.75%,达到了24.5%,虽然增长得少,但在成熟行业中算是可以了

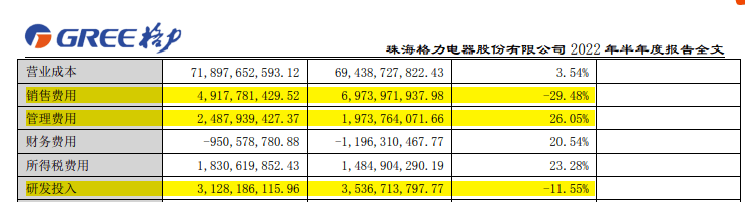

而对比同行,海尔上半年的销售费用由167亿增长到176亿,美的由140亿增至147亿。两家销售费用都是微增,唯独格力大降,这业绩水分有点大

而格力,显然是为了短期业绩好看,连维持竞争力的研发费用都削减了,上半年直接同比减少11.55%

但是,格力的估值也是在历史低位,就算上半年格力无增长,这估值也算低估,同时今年非常规性高温天气下,Q3的业绩大概率也能延续

这样看的话,格力的估值有望继续修复,火狐电竞至于能修复到多少,这个因人而异,因认知而异,对于我个人来说的线PE才符合心理的卖出价位!

客服1

客服1